II. DEL TRILOGIJE DOKUMENTI ŠTRANCAR: MED KONSTRUKCIJO IN RESNICO

V našem mediju smo 20. avgusta objavili ekskluzivni članek, v katerem smo napovedali trilogijo prispevkov o domoljubnem podjetniku Alešu Štrancarju ter njegovi dolgoletni poslovni, pravni in politični agoniji, ki jo…

V našem mediju smo 20. avgusta objavili ekskluzivni članek, v katerem smo napovedali trilogijo prispevkov o domoljubnem podjetniku Alešu Štrancarju ter njegovi dolgoletni poslovni, pravni in politični agoniji, ki jo doživlja s svojim podjetjem BIA Separations. Od naše napovedi do dejanske objave trilogije se je okoli Aleša Štrancarja zgodilo marsikaj. Med drugim so bili odmevni njegovi intervjuji v medijih Domovina in v oddaji Ura resnice z Bojanom Požarjem na portalu Info360, pa tudi medijski napadi večinskih medijev zaradi vsebine enega izmed Štrancarjevih tvitov.

Kdor je zelo pozorno prebral tako intervju Štrancarja v Domovini kot njegov pogovor z enim najbolj znanih slovenskih raziskovalnih novinarjev, Bojanom Požarjem, bo veliko lažje razumel besedilo in dokumente, objavljene v naši raziskovalni novinarski sagi o Alešu Štrancarju.

Avtor tega medija je Štrancarjevo zgodbo že v preteklosti predstavil kot novinar portala Nova24, ko mu je uspelo podjetje BIA Separations prodati nemški družbi Sartorius za 360 milijonov evrov. Podjetnik Aleš Štrancar je ena redkih oseb, ki jih sile vzporednega mehanizma še niso uspele zlomiti.

V našem mediju tokrat ekskluzivno objavljamo avstrijske dokumente, ki so bili predstavljeni v sodnih postopkih pred avstrijskimi sodišči. Kljub zadnji sodbi na sodišču v Železnem in ob dosedanjem razumevanju višjih sodnih instanc tako v Sloveniji kot v Avstriji dokumenti, ki jih bomo predstavili v posameznih delih trilogije, dajejo dovolj jasen signal, da je Aleš Štrancar v tej zadevi popolnoma nedolžen. Zato nas niti ne presenečajo zadnji odmevnejši medijski napadi osrednjih medijev na Štrancarja zaradi enega izmed njegovih zapisov na družbenem omrežju X.

V prvem delu z naslovom Aleš Štrancar – znanstvenik, podjetnik in tarča interesov vzporednega mehanizma v Sloveniji in Avstriji bomo predstavili notarski zapis z dne 26. 3. 2015 in pogodbo o odsvojitvi poslovnih deležev. V drugem delu, z naslovom Obtožbe proti Alešu Štrancarju – med konstrukcijo in resnico, pa bomo predstavili te dokumente. V tretjem delu, z naslovom Gonja proti Alešu Štrancarju – politika, interesi in sodna resnica, pa bomo razkrili dve pismi podjetja BIA Separations, identifikacijsko številko udeležbe v tveganem posojilu, dve pogodbi o odsvojitvi poslovnega deleža, dogovor o mirovanju ter notarski zapis z izvršilno klavzulo z dne 4. 9. 2013.

Ob tem napovedujemo, da bomo verjetno objavili še vsaj dva, morda celo tri dodatne članke, v katerih bomo predstavili zapisnike policijskih zaslišanj ter kazensko ovadbo, ki razkriva tako imenovano »koroško vejo« vzporednega mehanizma onkraj severne meje.

Čas je, da se ta zgodba enkrat za vselej javno razčisti. Naj objavljeni dokumenti služijo prav temu. Čas je, da javnost izve resnico! To resnico si lahko na podlagi dokumentov ustvarite sami, a vsaj po našem občutku boste ob tem ugotovili, da je podjetnik Aleš Štrancar popolnoma nedolžen v poslovni sagi podjetja BIA Separations.

II. DEL TRILOGIE O ALEŠU ŠTRANCARJU: OBTOŽBE PROTI ALEŠU ŠTRANCARJU- MED KONSTRUKCIJO IN RESNICO

Ko se lotimo podrobne analize obtožb, ki so bile v preteklih letih usmerjene proti Alešu Štrancarju, hitro postane jasno, da gre za skupek polresnic, napačnih interpretacij in vnaprej pripravljenih konstrukcij.

Čeprav so avstrijski partnerji, stečajni upravitelji in posamezni interesi znotraj Schilling Gruppe želeli ustvariti vtis, da gre za sistematično oškodovanje družbe, dokumenti in sodne odločitve kažejo popolnoma drugačno sliko. Štrancarjeva vloga je bila v resnici nasprotna – bil je tisti, ki je iskal rešitve, vlagal svoj ugled in energijo ter preprečeval razprodajo podjetja.

Najbolj očitna obtožba, ki se pojavlja znova in znova, je povezana z domnevnim nepravočasnim prijavljanjem insolventnosti. Trdili so, da bi moral kot direktor BIA Separations d.o.o. v Sloveniji in kot predstavnik v avstrijski krovni družbi BIA Separations GmbH že bistveno prej sprožiti postopke stečaja.

Podjetniku Alešu Štrancarju so Avstrijci očitali, da je kršil člene omenjenega zakona. Vendar dokumentacija, odločitev slovenskih sodišč jasno nakazujeta, da je Štrancar ravnal vse zakonito. Ali bo njegovo usodo spremenilo Vrhovno sodišče Republike Slovenije? (Foto: Posnetek zaslona- pisrs.si)

Podjetniku Alešu Štrancarju so Avstrijci očitali, da je kršil člene omenjenega zakona. Vendar dokumentacija, odločitev slovenskih sodišč jasno nakazujeta, da je Štrancar ravnal vse zakonito. Ali bo njegovo usodo spremenilo Vrhovno sodišče Republike Slovenije? (Foto: Posnetek zaslona- pisrs.si)

Toda tovrstna obtožba temelji na poenostavljeni predstavi, ki ne razume dinamike biotehnološke industrije. V tem sektorju so razvojni cikli dolgi, podjetja lahko več let poslujejo z negativnimi bilancami, dokler ne pridejo do ključnih prebojev.

Ob tem pa so v tistem času potekala intenzivna pogajanja z več investitorji – med drugim z japonskimi skladi SDK in JSR, s skladom CD Venture in drugimi. Obstajale so realne zaveze, da bodo vložena nova sredstva, kar pomeni, da insolventnost še ni bila pravno zavezujoče dejstvo.

V slovenski zakonodaji je jasno zapisano, da insolventnost nastopi, ko družba ni več sposobna poravnati obveznosti, pri čemer se upošteva tudi verjetnost dokapitalizacije. Prav to je bil razlog, da slovenska sodišča nikoli niso obsodila Štrancarjevega ravnanja – ker je bilo skladno z razumnim pričakovanjem investicij.

Zakaj se je Aleš Štrancar znašel v težavah? Ker je verjel v podjetje in na podlagi umazanih igric akterjev v Sloveniji in v Avstriji ni sprožil postopek za insolvetnost podjetja. (Foto:E.justice.europa)

Zakaj se je Aleš Štrancar znašel v težavah? Ker je verjel v podjetje in na podlagi umazanih igric akterjev v Sloveniji in v Avstriji ni sprožil postopek za insolvetnost podjetja. (Foto:E.justice.europa)

Še bolj bizarna je obtožba o osebnem okoriščanju. V več zapisnikih se pojavlja trditev, da naj bi si Štrancar pridobil neupravičeno korist. Toda ob pregledu dokumentov vidimo nasprotno. Njegova plača je bila skromna, večkrat je bil pripravljen sprejeti nižje prihodke, ker je želel sredstva ohraniti v podjetju.

Najbolj nazoren primer je ponudba dr. Krejsa, da mu poveča plačo za štirikrat, če bi popustil pri zahtevah Schilling Gruppe. Štrancar je to zavrnil, saj je razumel, da gre za poskus podkupovanja in obvladovanja podjetja. Če bi bil njegov cilj osebno bogatenje, bi brez težav sprejel takšno ponudbo in se izognil desetletjem pravnih težav. Namesto tega je tvegal svojo kariero in ugled, ker je želel zaščititi podjetje. To je popolno nasprotje slike, ki jo skušajo nasprotniki naslikati.

Obtožbe o škodljivih pogodbah so prav tako brez trdne podlage. Eden najbolj pogosto omenjenih primerov je pogodba z Octapharmo. Nasprotniki so trdili, da je bila za podjetje škodljiva. Toda analiza pokaže, da je prav ta pogodba omogočila dostop do ključnega trga in da je BIA Separations pridobila dragocene reference, ki so jo kasneje pripeljale do še večjih poslov.

V biotehnološki industriji ni mogoče meriti vrednosti pogodbe zgolj po neposrednem denarnem toku – pogosto je dolgoročni strateški učinek bistveno pomembnejši. To so vedeli vsi, ki so bili vključeni v pogajanja, a kljub temu je bila pogodba kasneje uporabljena kot orožje proti Štrancarju.

Ko pogledamo še očitke o slabem vodenju, pridemo do podobnega zaključka. Res je, da je podjetje imelo finančne težave, toda to je normalno v visokotehnološkem sektorju. Nobeno podjetje, ki razvija tehnologije prihodnosti, ne pride do uspeha brez obdobij izgube.

Odgovornost direktorja je, da išče poti naprej, in to je Štrancar počel – iskal je investitorje, prepričeval partnerje, organiziral sestanke in pripravljal načrte dokapitalizacije. V dokumentih se jasno vidi, da je na vsakem koraku sodeloval z nadzornimi organi, o svojih potezah obveščal nadzorni svet in iskal soglasje. Prav zato je težko razumeti, kako je lahko nekdo v enaki zgodbi označen za neodgovornega direktorja, ko pa so dejstva ravno nasprotna.

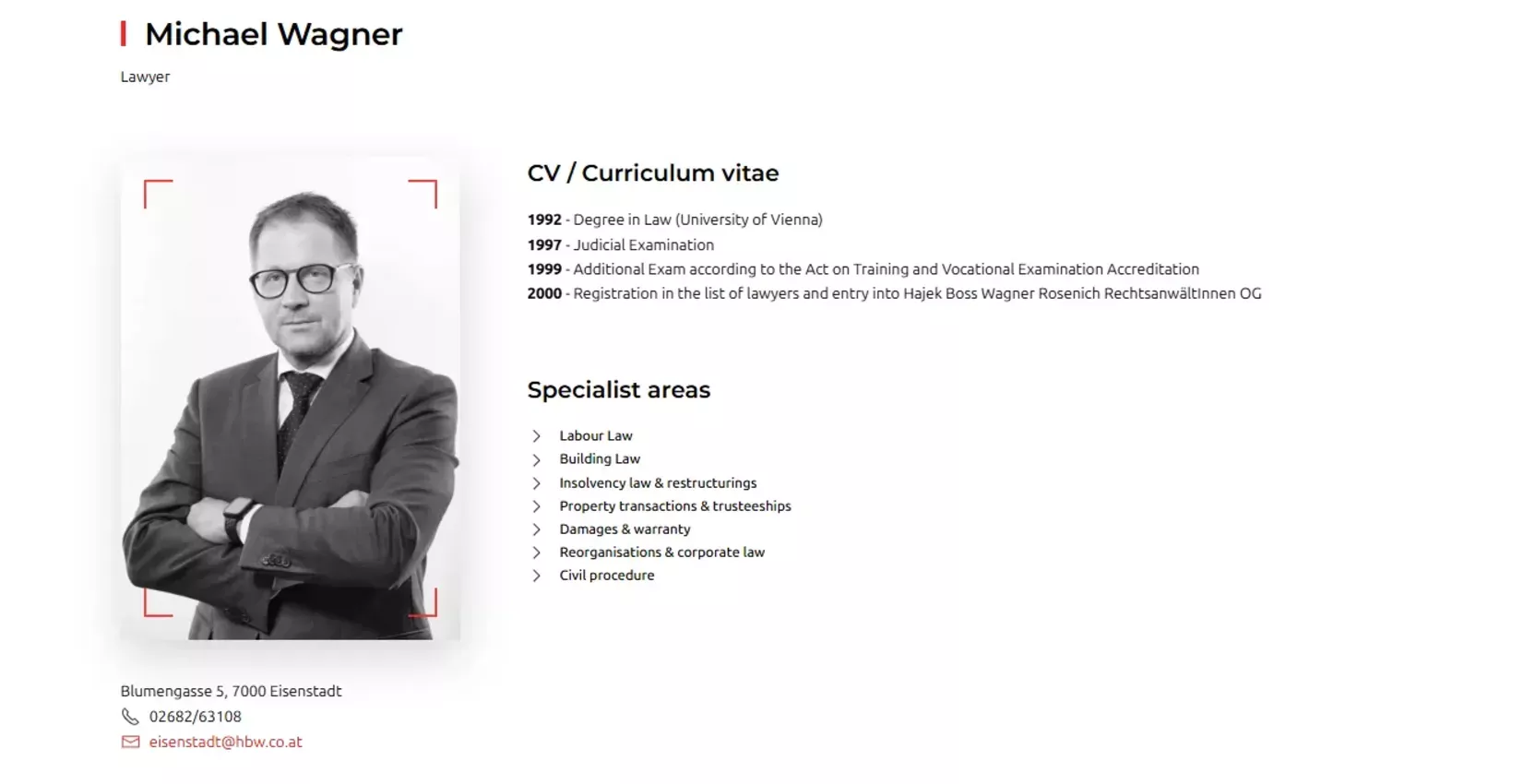

Aleš Štrancar je že večkrat javno povedal, da eno ključnih vlog igra stečajni upravitelj Michael Wagner. Zanimivo, da so Štrancarja obsodili prav na tistem sodišču, kjer ima Wagner svojo pisarno. (Foto: Posnetek zaslona- Hajek-Boss-Wagner)

Aleš Štrancar je že večkrat javno povedal, da eno ključnih vlog igra stečajni upravitelj Michael Wagner. Zanimivo, da so Štrancarja obsodili prav na tistem sodišču, kjer ima Wagner svojo pisarno. (Foto: Posnetek zaslona- Hajek-Boss-Wagner)

Še bolj problematična je vloga stečajnega upravitelja Wagnerja, ki je v Avstriji vodil postopke. V dokumentih, ki smo jih prevedli, se jasno vidi, da je Wagner pogosto ignoriral nepravilnosti avstrijske strani. Ni ukrepal proti vračilu 550.000 evrov Schilling Gruppe, čeprav bi moral to izpodbijati v korist upnikov. Ni raziskoval notarskih zapisov in posojilnih pogodb, ki bi prav tako morali biti predmet izpodbijanja. Namesto tega se je osredotočil na iskanje krivde pri Štrancarju. Takšno ravnanje ni v interesu upnikov, ampak v interesu ene strani – avstrijskih investitorjev, ki so želeli pridobiti popoln nadzor nad podjetjem. To jasno kaže, da obtožbe proti Štrancarju niso bile pravno utemeljene, ampak del strateške igre.

V dokumentih se pojavlja še en pomemben detajl: Aleš Štrancar je vztrajno predlagal, naj se kot priče zaslišijo tudi drugi akterji – Zöchbauer in Marzola. To kaže, da se ni bal resnice, temveč jo je iskal. Če bi bil vpleten v nepravilnosti, bi se verjetno trudil omejiti priče, ne pa jih predlagati. Prav nasprotno pa velja za njegove nasprotnike, ki so se trudili čim bolj zmanjšati prostor za neodvisno preverjanje dejstev.

Obtožba, da je poskušal "rešiti" slovensko podjetje na škodo avstrijskega GmbH, je prav tako neutemeljena. Iz dokumentov je razvidno, da je vedno poudarjal, da rešitev za slovensko družbo prinaša korist tudi krovni družbi. Njegova vizija je bila, da Slovenija postane razvojni center, Avstrija pa finančni in prodajni okvir.

Ta vizija je imela smisel, saj je bila tehnologija razvijana v Ajdovščini, globalni trg pa je bilo lažje obvladovati preko avstrijske strukture. Obtožba, da je deloval proti GmbH, je zato čista izmišljotina.

Ko seštejemo vse obtožbe – od insolventnosti do osebnega okoriščanja – postane jasno, da nimajo trdnih temeljev. Vsaka od njih se sesuje ob podrobnejšem pregledu dokumentov. Slovenska sodišča so to spoznala že večkrat in so zato zavrnila postopke proti Štrancarju. Toda kljub temu se zgodba vedno znova vrača. Razlog ni pravni, temveč politično-ekonomski: dokler je Aleš Štrancar trn v peti tistim, ki želijo popoln nadzor nad BIA Separations, bodo obstajali poskusi, da ga kriminalizirajo.

Kar je najbolj pomenljivo, je dejstvo, da se je podjetje pod njegovim vodstvom razvilo v globalnega igralca. Danes, ko se BIA Separations prodala velikemu farmacevtskim koncernu iz Nemčije, nihče ne more zanikati, da je vizija, ki jo je zagovarjal Štrancar, bila pravilna. Če bi upošteval nasvete svojih kritikov in predčasno razglasil stečaj, podjetja preprosto ne bi bilo več.

Prav njegova trma in pripravljenost tvegati lastno prihodnost sta omogočili, da se je slovenska biotehnologija uveljavila na svetovnem zemljevidu. To je največji dokaz, da obtožbe niso resnične – rezultat dela govori sam zase.

Ko analiziramo obtožbe, se zato ne smemo ustaviti pri besedah in dokumentih, temveč moramo pogledati rezultate. In ti kažejo, da je Aleš Štrancar deloval odgovorno, predano in vizionarsko.

Foto: Posnetek zaslona-Rtv Slovenija

Foto: Posnetek zaslona-Rtv Slovenija

Gonja proti njemu je poskus, da se uspeh prepiše na druge in da se slovenski delež v podjetju razvrednoti. Toda resnica je očitna: brez njega BIA Separations ne bi preživela, kaj šele postala globalni igralec. V tretjem trilogije o Alešu Štrancarju preberete članek z naslovom Gonja proti Alešu Štrancarju- politika, interesi in sodna resnica.

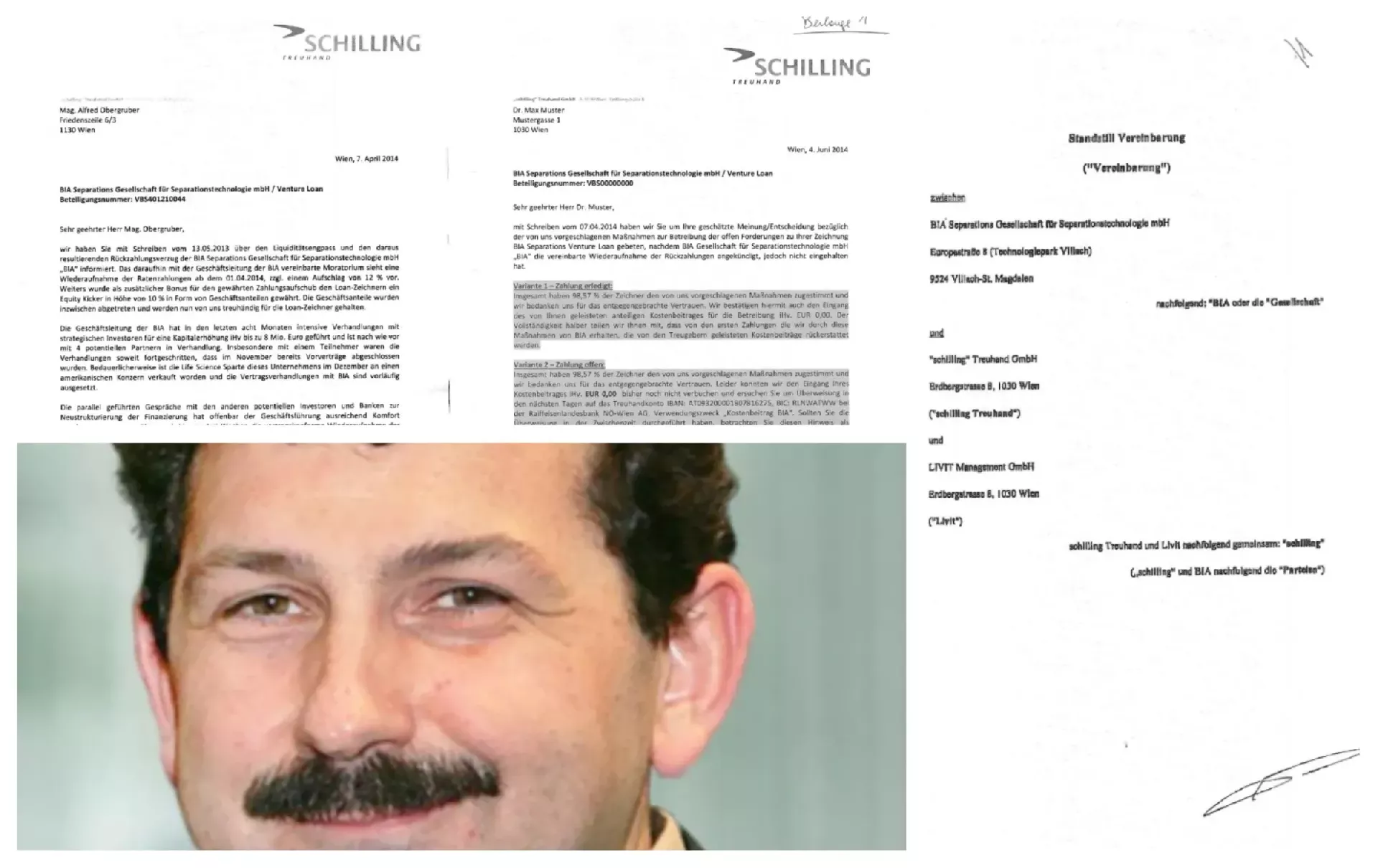

DOKUMENTI

MAX MUSTER

SCHILLING TREUHAND

Dr. Max Muster

Mustergasse 1

1030 Dunaj

BIA Separations Gesellschaft für Separationstechnologie mbH / Venture Loan

Številka udeležbe: VBS00000000

Dunaj, 4. junij 2014

Spoštovani gospod Dr. Muster,

s pismom z dne 07.04.2014 smo vas prosili za vaše cenjeno mnenje/odločitev glede predlaganih ukrepov za izterjavo odprtih terjatev v zvezi z vašo naročnino BIA Separations Venture Loan, potem ko je družba BIA Gesellschaft für Separationstechnologie mbH »BIA« napovedala ponovno vzpostavitev odplačevanja, tega pa ni izpolnila.

Varianta 1 – Plačilo izvedeno:

Skupno je 98,57 % naročnikov soglašalo s strani nas predlaganimi ukrepi in se vam zahvaljujemo za izkazano zaupanje. S tem potrjujemo tudi prejem vašega sorazmernega prispevka za stroške izterjave v višini EUR 0,00. Zaradi popolnosti vam sporočamo, da bodo iz prvih plačil, ki jih bomo prejeli v okviru teh ukrepov od BIA, povrnjeni stroški, ki so jih krili zaupniki.

Varianta 2 – Plačilo odprto:

Skupno je 98,57 % naročnikov soglašalo s strani nas predlaganimi ukrepi in se vam zahvaljujemo za izkazano zaupanje. Žal doslej še nismo mogli zabeležiti vašega prispevka za stroške v višini EUR 0,00 in vas prosimo, da nakazilo v prihodnjih dneh izvedete na fiduciaren račun: IBAN: AT093200001870816275, BIC: RLNWATWW, pri Raiffeisenlandesbank NÖ-Wien AG, namen nakazila: »Stroškovni prispevek BIA«.

Če ste nakazilo v vmesnem času že izvedli, razumite to obvestilo kot brezpredmetno. Zaradi popolnosti vam sporočamo, da bodo iz prvih plačil, ki jih bomo prejeli v okviru teh ukrepov od BIA, povrnjeni stroški, ki so jih krili zaupniki.

Varianta 3 – Zavrnitev:

S tem potrjujemo prejem vaše zavrnitve predlaganih ukrepov izterjave in to odločitev vzamemo na znanje. Skupno je 98,57 % naročnikov soglašalo.

Ker smo medtem z vložitvijo tožbe sodno uveljavljali del terjatev in so seveda že nastali določeni stroški, bomo vaš delež odprtih terjatev iz skupnega paketa terjatev izločili in naš nalog ustrezno ne bo izvedel nobenih ukrepov za delež, ki se nanaša na vas. To pomeni, da za vas ne bodo nastali stroški, vendar pa tudi plačila iz izterjave in unovčenja zastavljenih sredstev ne bodo uporabljena za vaše terjatve. Če nam želite še vedno dati svoje soglasje, vas prosimo, da do 20.06.2014 nakažete stroškovni prispevek v višini EUR 0,00 na fiduciaren račun: IBAN: AT093200001870816275, BIC: RLNWATWW pri Raiffeisenlandesbank NÖ-Wien AG, namen nakazila: »Stroškovni prispevek BIA«.

Z dnem prejema plačila se vaša prej poslana zavrnitev šteje za brezpredmetno. Zaradi popolnosti vam sporočamo, da bodo iz prvih plačil, ki jih bomo prejeli v okviru teh ukrepov od BIA, povrnjeni stroški, ki so jih krili zaupniki. Prosimo, sporočite nam, če boste ukrepe izvajali samostojno, da lahko po potrebi naše nadaljnje postopke uskladimo z vašimi.

V tem primeru bo v vsakem primeru razmerje fiduciarnega zastopstva razvezano in bo fiduciarno zastopstvo izročeno družbi, ki jo je treba o tem obvestiti, da bo razveza fiduciarne pogodbe veljavna tudi za BIA.

Dne 23.04.2014 je bila z naše strani vložena tožba; iz procesne previdnosti sprva le glede dela zneska. Vročitev tožbe BIA je bila pravno veljavna šele dne 12.05.2014, zato mora BIA v štirih tednih, torej do 10.06.2014, podati odgovor na tožbo.

Neodvisno od tega se s strani poslovodstva in odbora delničarjev ves čas vodijo intenzivna pogajanja s strateškimi partnerji in zainteresiranimi investitorji, da bi družbi omogočili nadaljnja finančna sredstva in predvsem okrepili upravo. Prosimo za razumevanje, da v času teh pogajanj potencialnim vlagateljem ne moremo razkrivati nobenih dodatnih informacij.

O nadaljnjem poteku tožbe, morebitnem unovčenju zastavljenih sredstev in s tem doseženih izkupičkih vas bomo praviloma obveščali vsakih šest do osem tednov (oziroma bomo o bistvenih dogodkih poročali sproti). Ključnega pomena bo z naše strani, da nasprotna stranka v postopku ne dobi vpogleda v našo procesno strategijo in predvidene ukrepe za uveljavitev terjatev.

Ker je v več kot 100 ločenih transah fiduciarno udeleženih več kot 100 fizičnih in pravnih oseb, ki so naročile „Loan’s“, nam ni mogoče in tudi kadrovsko nismo v položaju, da bi posamično odgovarjali na individualna vprašanja po telefonu, osebno ali po elektronski pošti. Zato bomo morali ohraniti pregled nad sporočenimi podrobnimi informacijami o postopku v združeni obliki.

Razumemo vaš utemeljen interes po informacijah o nadaljnjem poteku postopka in obžalujemo nevšečnosti, zato vas še posebej pri vprašanjih prosimo za potrpežljivost in podporo, da bomo lahko to – vsekakor ne ravno majhno – zadevo uspešno obvladali in pripeljali do uspešnega konca.

Najlepša hvala za vaše razumevanje in vašo podporo.

S spoštovanjem,

„schilling“ Treuhand GmbH

Ta dokument je bil ustvarjen elektronsko in je veljaven brez podpisa.

DR. ALFRED GABAUER

SCHILLING TREUHAND

Mag. Alfred Obergruber

Friedenszeile 6/3

1130 Dunaj

BIA Separations Gesellschaft für Separationstechnologie mbH / Venture Loan

Številka udeležbe: VBS401210044

Dunaj, 7. april 2014

Spoštovani gospod Mag. Obergruber,

s pismom z dne 13.05.2013 smo vas obvestili o likvidnostni stiski in posledičnih zamudah pri vračilu posojil družbe BIA Separations Gesellschaft für Separationstechnologie mbH »BIA«. Zatem dogovorjeni moratorij z upravo BIA je predvidel ponovno vzpostavitev obročnih plačil od 01.04.2014 dalje, skupaj s pribitkom v višini 12 %.

Poleg tega je bil kot dodatni bonus za odobreno odložitev plačil naročnikom posojil dodeljen equity kicker v višini 10 % v obliki poslovnih deležev družbe. Ti poslovni deleži so medtem preneseni in jih zdaj fiduciarno hranimo izključno za naročnike posojil.

Uprava BIA je v zadnjih osmih mesecih vodila intenzivna pogajanja s strateškimi investitorji za kapitalsko povečanje v višini do 8 milijonov EUR in je trenutno še vedno v pogajanjih s štirimi potencialnimi partnerji. Zlasti z enim udeležencem so pogajanja že tako napredovala, da je bil novembra sklenjen predpogodbeni dogovor. Na žalost je bil decembra oddelek Life Science tega podjetja prodan ameriškemu koncernu, zato so bila pogajanja z BIA začasno prekinjena.

Vzporedna pogajanja z drugimi potencialnimi investitorji in bankami glede prestrukturiranja financiranja pa so, očitno, upravi nudila dovolj manevrskega prostora, saj je ta še pred tremi tedni napovedala ponovno vzpostavitev pogodbenih obročnih plačil in obljubila celo predčasno vračilo v višini od 20 % do 25 % celotne glavnice (če se odpovemo zaračunanju penalnih obresti za določen del).

Ker smo v zadnjem tednu pred iztekom moratorija v pismu BIA posredovali podatke o višini novih obročnih plačil in številke računov, nam je z dnem 02.04.2014 prispelo pismo z dne 31.03.2014, v katerem je uprava ponovno zaprosila za podaljšanje moratorija.

Ker menimo, da je to postopanje uprave taktika zavlačevanja, vam priporočamo, da s tem namenom ne soglašate in izkoristite priložnost, da nam podate svoje mnenje/odločitev.

Našo pravno zastopnico smo pooblastili, da BIA posreduje kvalificiran opomin in v primeru neizpolnitve zapadlosti vseh terjatev sproži postopek ter po našem soglasju začne z unovčenjem zastavljenih sredstev. Ker smo v skladu s fiduciarno in upravno pogodbo dolžni, da vas o vseh bistvenih ukrepih obvestimo in po potrebi pridobimo vaše soglasje, vas posebej opozarjamo, da stroške izterjave terjatev in unovčenja zastavljenih sredstev za zavarovanje vaših terjatev v skladu s § Vll Pkt.2 sorazmerno krijejo vlagatelji prek zaupnikov.

Zato vas prosimo za povratno informacijo, če ne soglašate z izterjavo in s tem povezanimi stroški.

Po e-pošti na office@saminvest.at

ali po faksu na 01 / 24 280 – 209

Zadeva: „BIA-Izterjava“ Zavrnitev

Če do 23.04.2014 od vas ne prejmemo pisne zavrnitve, bomo vaše pooblastilo šteli za dano in izterjavo izvedli v skladu z napovedanim.

Nastale stroške ocenjujemo previdno na ca. 1 % odprtih terjatev, kar pomeni na podlagi vašega vložka stroškovno obremenitev v višini EUR 184,00. Prosimo vas za nakazilo na fiduciaren račun:IBAN: AT093200001807816275, BIC: RLNWATWW pri Raiffeisenlandesbank NÖ-Wien AG, namen nakazila: »Stroškovni prispevek BIA«.

Neodvisno od tega bomo še naprej poskušali doseči za vse strani zadovoljivo rešitev in vas bomo sproti obveščali ter po potrebi znova zaprosili za vaše mnenje ali soglasje.

Obžalujemo ta razvoj dogodkov in smo prepričani, da bomo v doglednem času lahko sporočili rešitev.

Za dodatna vprašanja smo vam kadarkoli na voljo in ostajamo

s spoštovanjem

„schilling“ Treuhand GmbH

PRILOGA /1 k GZ. 8629

POGODBA O ODSVOJITVI DELEŽEV

Sklenjena med

Dr. Ales Strancar

kot odsvojitelj (abtretena stranka) na eni strani

in

„schilling“ Treuhand GmbH

kot prevzemnik (prevzemna stranka) na drugi strani

v zvezi z

BIA Separations Gesellschaft für Separationstechnologie mbH.

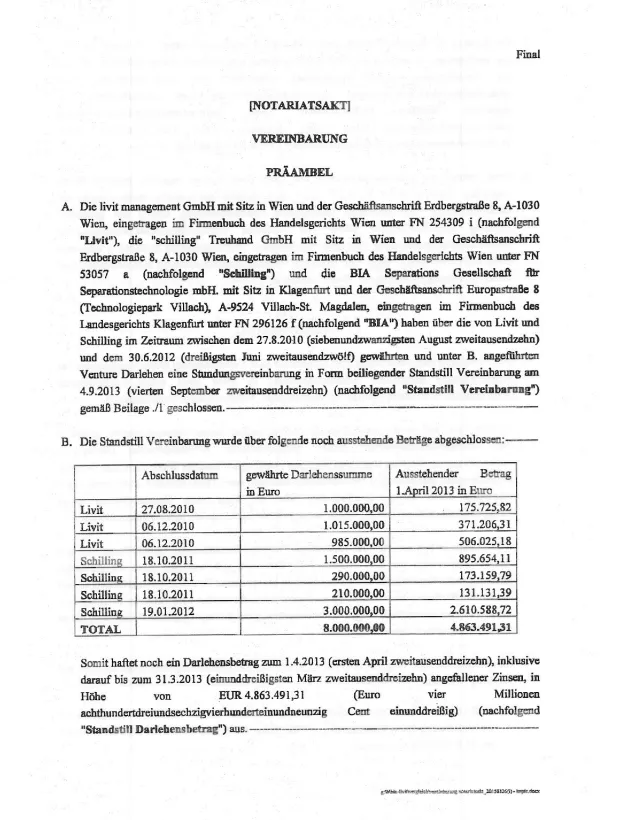

[NOTARSKI ZAPIS]

DOGOVOR

Preambula

A. Podjetje livit management GmbH s sedežem na Dunaju in poslovnim naslovom Erdbergstraße 8, A-1030 Dunaj, vpisano v sodni register Gospodarskega sodišča Dunaj pod FN 254309 i (v nadaljevanju "Livit"), podjetje "schilling" Treuhand GmbH s sedežem na Dunaju in poslovnim naslovom Erdbergstraße 8, A-1030 Dunaj, vpisano v sodni register Gospodarskega sodišča Dunaj pod FN 53057 a (v nadaljevanju "Schilling") in BIA Separations Gesellschaft für Separationstechnologie mbH s sedežem v Celovcu in poslovnim naslovom Europastraße 8 (Tehnološki park Beljak), A-9524 Beljak–St. Magdalen, vpisano v sodni register Deželnega sodišča Celovec pod FN 296126 f (v nadaljevanju "BIA"), so v obdobju med 27. 8. 2010 in 30. 6. 2012 od Livit in Schilling prejeli t. i. “Venture” posojila. Za ta posojila je bila 4. 9. 2013 sklenjena posebna Standstill pogodba (pogodba o mirovanju) v obliki priloženega dogovora, priložena kot Priloga /1.

B. Standstill pogodba je bila sklenjena glede naslednjih še neporavnanih zneskov:

Datum sklenitve

Dodeljeni znesek posojila v EUR

Neporavnani znesek (POGLEJTE SI NATANČNO TABELO OBJAVLJENO SPODAJ V DOKUMENTU!)

1.4.2013 v EUR

Livit 27.08.2010

1.000.000,00

175.725,82

Livit 06.12.2010

1.015.000,00

371.206,31

Livit 06.12.2010

985.000,00

506.025,18

Schilling 18.10.2011

1.500.000,00

895.654,11

Schilling 18.10.2011

290.000,00

173.159,79

Schilling 18.10.2011

210.000,00

131.131,39

Schilling 19.01.2012

3.000.000,00

2.610.588,72

SKUPAJ

8.000.000,00

4.863.491,31

Tako na dan 1. 4. 2013 znaša še neporavnani znesek posojil skupaj z obrestmi, obračunanimi do 31. 3. 2013, EUR 4.863.491,31 (v nadaljevanju: »znesek Standstill posojila«).

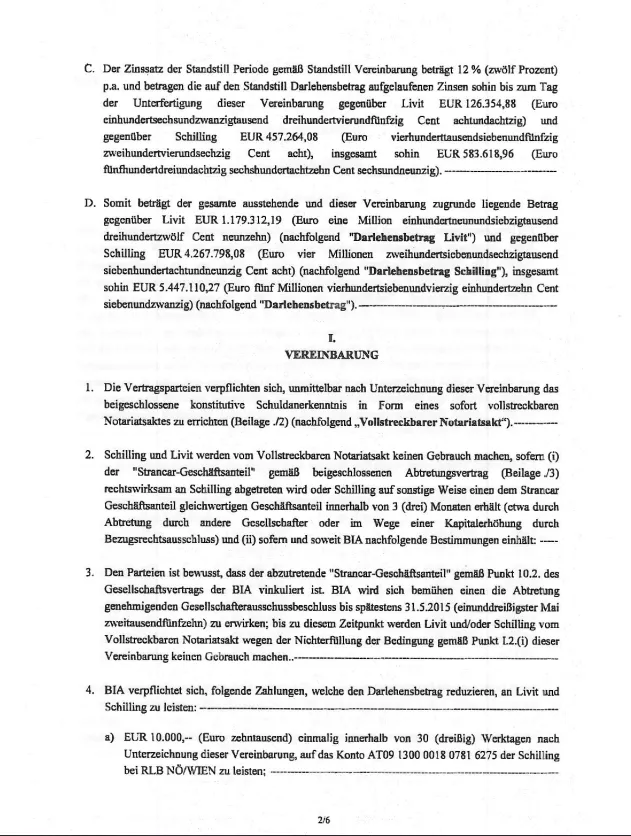

C. Obrestna mera v obdobju Standstill pogodbe v skladu s Standstill pogodbo znaša 12 % letno in znašajo obresti, ki so se natekale na znesek Standstill posojila do dneva podpisa tega dogovora, do:

• do Livit: EUR 126.354,88 (sto šestindvajset tisoč tristo štiriinpetdeset evrov oseminosemdeset centov),

• do Schilling: EUR 457.264,08 (štiristo sedeminpetdeset tisoč dvesto štiriinšestdeset evrov osem centov),

torej skupaj EUR 583.618,96 (petsto triinosemdeset tisoč šeststo osemnajst evrov šestindevetdeset centov).

D. Tako skupni še neporavnani znesek iz te pogodbe znaša:

• do Livit: EUR 1.179.312,19 (ena milijon sto devetinsedemdeset tisoč tristo dvanajst evrov devetnajst centov) – v nadaljevanju "znesek posojila Livit",

• do Schilling: EUR 4.267.798,08 (štiri milijone dvesto sedeminšestdeset tisoč sedemsto oseminosemdeset evrov osem centov) – v nadaljevanju "znesek posojila Schilling",

torej skupaj EUR 5.447.110,27 (pet milijonov štiristo sedeminštirideset tisoč sto deset evrov sedemindvajset centov) – v nadaljevanju "znesek posojila".

I. DOGOVOR

1. Pogodben stranki se zavežeta, da bosta takoj po podpisu tega dogovora sklenili priloženo konstitutivno priznanje dolga v obliki izvršljivega notarskega zapisa (Priloga /2) (v nadaljevanju "izvršljiv notarski zapis").

2. Schilling in Livit ne bosta uporabila izvršljivega notarskega zapisa, dokler (i) »Strancarjev poslovni delež« v skladu s priloženo pogodbo o odstopu deleža (Priloga /3) pravno veljavno ne bo prenesen na Schilling oziroma dokler Schilling ne pridobi drugega enakovrednega poslovnega deleža v družbi v roku 3 (treh) mesecev (bodisi prek prenosa od drugega družbenika bodisi z dokapitalizacijo s strani obstoječih družbenikov) in (ii) dokler in kolikor BIA ne izpolni naslednjih določil.

3. Pogodbenim strankam je znano, da je odstop »Strancarjevega poslovnega deleža« v skladu s 10.2. členom družbene pogodbe BIA vezan na odobritev nadzornega sveta BIA. BIA se zavezuje, da bo pridobila odobritev nadzornega sveta za odstop najkasneje do 31. 5. 2015. Do takrat Livit in/ali Schilling ne bosta uporabila izvršljivega notarskega zapisa zaradi neizpolnitve pogoja v skladu s točko I.2.(ii) tega dogovora.

4. BIA se zavezuje izvesti naslednja plačila, ki bodo zmanjšala znesek posojila, do Livit in Schilling:

a) EUR 10.000,00 (deset tisoč evrov) enkratno v 30 (tridesetih) delovnih dneh po podpisu tega dogovora, na račun AT09 1300 0018 0781 6275 pri Schilling bei RLB NÖ/WIEN.

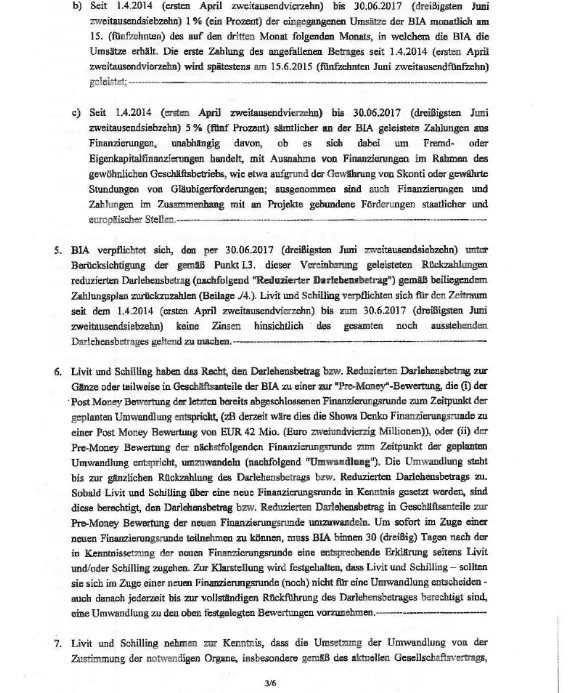

b) Od 1. 4. 2014 (prvi april dve tisoč štirinajst) do 30. 6. 2017 (trideseti junij dve tisoč sedemnajst) 1 % (en odstotek) vseh prihodkov, ki jih BIA prejme, mesečno, in sicer vsakega 15. (petnajstega) dne v tretjem mesecu po mesecu, v katerem je BIA prejela prihodke. Prvo plačilo zapadlega zneska od 1. 4. 2014 (prvi april dve tisoč štirinajst) se izvede najkasneje do 15. 6. 2015 (petnajsti junij dve tisoč petnajst).

c) Od 1. 4. 2014 (prvi april dve tisoč štirinajst) do 30. 6. 2017 (trideseti junij dve tisoč sedemnajst) 5 % (pet odstotkov) vseh plačil, ki jih BIA izvede iz financiranj, ne glede na to, ali gre za financiranja s strani tretjih oseb ali za lastniška financiranja, razen financiranj v okviru običajnega poslovanja, kot so npr. prekoračitve računa, podaljšanja zapadlosti obveznosti do upnikov ali plačila, povezana s financiranjem in subvencijami iz evropskih sredstev.

5. BIA se zavezuje, da bo po 30. 6. 2017 (trideseti junij dve tisoč sedemnajst), ob upoštevanju povračil po točki 13 tega dogovora, izplačala Livit in Schilling zmanjšan znesek posojila (v nadaljevanju »Zmanjšani znesek posojila«) v skladu s priloženim plačilnim načrtom (Priloga /4). Livit in Schilling imata pravico uveljavljati zmanjšani znesek posojila, ki zapade 30. 6. 2017, skupaj z obrestmi od 1. 4. 2014 (prvi april dve tisoč štirinajst) do 30. 6. 2017 (trideseti junij dve tisoč sedemnajst).

6. Livit in Schilling imata pravico celoten znesek posojila oziroma zmanjšani znesek posojila v celoti ali delno pretvoriti v poslovne deleže BIA po t. i. »Pre-Money« vrednotenju, ki ustreza (i) vrednotenju, ki se uporablja pri zadnjem že zaključenem financiranju na dan načrtovane pretvorbe (primer: trenutno bi to bilo financiranje Showa Denko z vrednotenjem pred financiranjem v višini 42 milijonov EUR), ali (ii) vrednotenju, ki se uporablja pri naslednjem financiranju na dan načrtovane pretvorbe (v nadaljevanju »Pretvorba«).

Pretvorba je mogoča do popolnega poplačila zneska posojila oziroma zmanjšanega zneska posojila. Takoj ko Livit in Schilling izvedo za novo rundo financiranja, so upravičeni pretvoriti znesek posojila oziroma zmanjšani znesek posojila v poslovne deleže po vrednotenju »Pre-Money« te nove runde.

BIA se zavezuje, da bo v primeru nove runde financiranja najkasneje v 30 (tridesetih) dneh po seznanitvi z novo rundo posredovala ustrezno obvestilo Livit in/ali Schilling. Za razjasnitev: določeno je, da Livit in Schilling – če se odločita za pretvorbo – lahko kadarkoli do popolnega poplačila zneska posojila oziroma zmanjšanega zneska posojila izvedejo pretvorbo po zgoraj določenih vrednotenjih.

7. Livit in Schilling priznavata, da izvedba pretvorbe zahteva soglasje pristojnih organov BIA, predvsem v skladu z veljavno družbeno pogodbo. … spremembe Participation Agreement z dne 7. 11. 2012 (sedmega novembra dve tisoč dvanajst), fiduciarne pogodbe z dne 20. 12. 2011 (dvajsetega decembra dve tisoč enajst) in z dne 10. 9. 2012 (desetega septembra dve tisoč dvanajst) ali drugih dogovorov. Vendar pa si bo BIA prizadevala pridobiti soglasje potrebnih organov, da bi zagotovila pogoje za izvedbo pretvorbe.

8. Če BIA zamuja s plačilom, ki ga je treba izvesti na podlagi točk I.4. in I.5. tega dogovora, več kot 30 (trideset) dni, ali pa se ne potrudi pravočasno pridobiti korporacijskih pogojev za izvedljivo pretvorbo v okviru naslednje skupščine BIA, so Livit in Schilling upravičeni uporabiti izvršljiv notarski zapisnik.

II. ODPOVED ZAHTEVKOM

1. S sklenitvijo tega dogovora se vsi dosedanji zahtevki BIA proti Livit in/ali Schilling, ne glede na pravno podlago, dokončno in nepovratno uredijo, BIA pa se vnaprej, dokončno in nepovratno odpoveduje vsem morebitnim zahtevkom, zlasti zahtevkom za odškodnino.

2. S sklenitvijo tega dogovora se vsi dosedanji zahtevki Livit in/ali Schilling proti BIA izven dogovorjenih kreditnih pogodb dokončno in nepovratno uredijo, Livit in/ali Schilling pa se vnaprej, dokončno in nepovratno odpovedujeta vsem morebitnim zahtevkom, zlasti zahtevkom za odškodnino. Izjema so zahtevki iz tega dogovora ter izvršljiv notarski zapisnik. V postopku pred Trgovinskim sodiščem na Dunaju, ki se vodi pod opr. št. 41 Cg 54/14, stranki dogovorita trajno mirovanje.

III. KONČNE DOLOČBE

1. Spremembe, dopolnitve ali razveljavitev tega dogovora morajo biti v pisni obliki, razen če kogentni predpisi zahtevajo strožjo obliko (npr. notarski zapis). To velja tudi za popolno ali delno spremembo oziroma razveljavitev te pisne obličnostne zahteve.

2. Če bi katerakoli določba tega dogovora v celoti ali delno postala nična, neveljavna ali neizvršljiva, to ne vpliva na veljavnost in izvršljivost preostalih določb. Nična, neveljavna ali neizvršljiva določba se nadomesti z veljavno in izvršljivo določbo, ki je po svojem gospodarskem namenu najbližje prvotni določbi. Enako velja za morebitne vrzeli v tem dogovoru.

Stranki se zavezujeta, da bosta obstoj in vsebino tega dogovora obravnavali kot zaupne, razen če razkritje zahtevajo zakonske določbe ali uradni nalogi. Stranki bosta poleg tega zagotovili, da bodo zaupne informacije posredovane samo osebam, ki so bodisi zavezane k poklicni molčečnosti, bodisi kot zaposleni, zastopniki, pooblaščenci, svetovalci ali organi zadevne stranke potrebujejo zaupne informacije zaradi pravilnega poslovodenja zadevne stranke. Zadevna stranka mora prejemnike zavezati k varovanju zaupnih informacij.

3. Stroške notarskega zapisa ter morebitne druge pristojbine iz tega dogovora nosi BIA. Vse ostale stroške, zlasti stroške pravnega svetovanja, nosi vsaka stranka sama. Izjema so stroški v višini največ EUR 19.000,– (devetnajst tisoč evrov) plus DDV, ki so jih imela Schilling in Livit v zvezi z uveljavljanjem pogodbenih zahtevkov in jih mora povrniti BIA.

Priloge:

• ✔/1 Standstill-Dogovor z dne 4. 9. 2013

• ✔/2 Osnutek izvršljivega notarskega zapisa

• ✔/3 Osnutek pogodbe o odstopu deleža

• ✔/4 Plačilni načrt

Dunaj, 26. 3. 2015 (šestindvajsetega marca dve tisoč petnajst)

[Sledi stran s podpisi]

BIA Separations Gesellschaft für Separationstechnologie mbH, FN 296126 f

v zastopanju Dr. Ales Strancar

Livit management GmbH, FN 254309 i

v zastopanju Josef Schroll

"Schilling" Treuhand GmbH, FN 53057 a

v zastopanju Josef Schroll

DOGOVOR O MIROVANJU

"Schilling" Treuhand GmbH

Erdbergstraße 8, 1030 Dunaj

("Schilling Treuhand")

in

LIVIT Management GmbH

Erdbergstraße 8, 1030 Dunaj

("Livit")

Schilling Treuhand in Livit skupaj v nadaljevanju: "Schilling"

("Schilling" in BIA skupaj v nadaljevanju: "Stranke")

Preambula

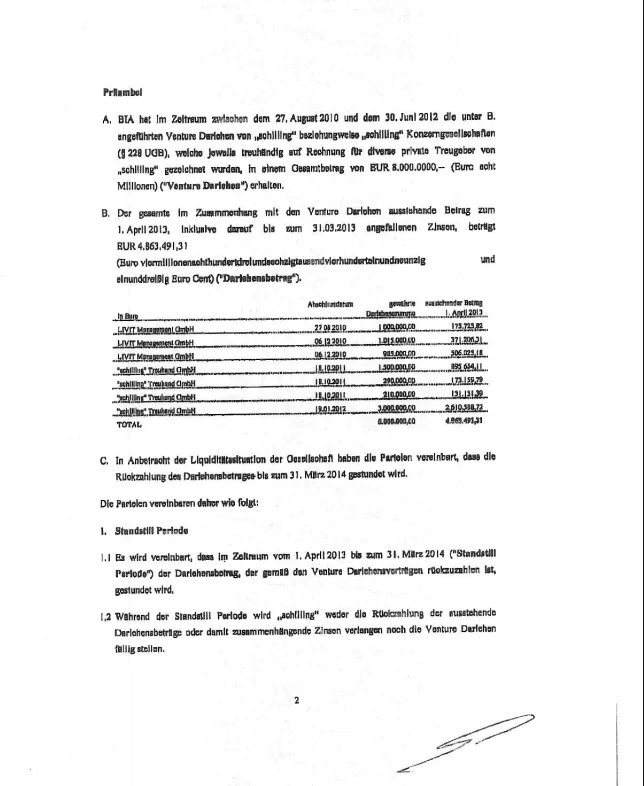

A.

BIA je v obdobju med 27. avgustom 2010 in 30. junijem 2012 prejela naslednja venture posojila od »Schilling« oziroma povezanih družb »Schilling« (v skladu s § 228 UGB), ki so bila vsakič dana fiduciarno in v imenu različnih zasebnih upnikov prek »Schilling«, v skupnem znesku 8.000.000,00 EUR (osem milijonov evrov) (»Venture posojila«).

B.

Celoten še neporavnan znesek iz venture posojil na dan 1. aprila 2013, vključno z obrestmi do 31. marca 2013, znaša 4.863.491,31 EUR (štiri milijone osemsto triinšestdeset tisoč štiristo enainosemdeset evrov in enaintrideset centov) (»Posojilni znesek«).

V EUR

Datum sklenitve ( NATANČNO SI POGLEJ TABELO V DOKUMENTU!)

Odobren znesek

Neporavnan znesek 1.4.2013

Livit Management GmbH

27.08.2010

1.000.000,00

175.725,82

Livit Management GmbH

06.12.2010

1.015.000,00

371.206,31

Livit Management GmbH

06.12.2010

985.000,00

506.025,18

"Schilling" Treuhand GmbH

18.10.2011

1.500.000,00

895.654,11

"Schilling" Treuhand GmbH

18.10.2011

290.000,00

173.159,79

"Schilling" Treuhand GmbH

18.10.2011

210.000,00

131.131,39

"Schilling" Treuhand GmbH

19.01.2012

3.000.000,00

2.610.588,72

SKUPAJ

8.000.000,00

4.863.491,31

C.

V luči likvidnostne situacije družbe so se stranke dogovorile, da se odplačilo posojilnega zneska do 31. marca 2014 zadrži (standstill).

Stranke se zato dogovorijo, kot sledi:

1. Standstill obdobje

1.1

Dogovorjeno je, da se v obdobju od 1. aprila 2013 do 31. marca 2014 (»Standstill obdobje«) odplačilo posojilnega zneska iz venture posojil preneha/zadrži.

1.2

V času Standstill obdobja »Schilling« ne bo zahteval niti vračila še neporavnanega posojilnega zneska niti pripadajočih obresti, niti posojil iz venture pogodb ne bo zapadel v plačilo.

2. Obresti

2.1

Med Standstill obdobjem tekoča obrestna mera znaša 12 % letno, obračunava se dnevno in temelji na dejansko pretečenih dneh ter letu s 360 dnevi.

3. Datum vračila

3.1

Od 1. aprila 2014 se venture posojila odplačujejo v skladu s svojim ustreznim vračilnim načrtom, vendar pod pogojem, da se pri vsakem vračilu venture posojil upošteva tudi Standstill obdobje. Zato se čas vračila posameznega venture posojila podaljša za obdobje Standstill obdobja (skupaj »Datum vračila«).

3.2

Obresti, ki so zapadle med Standstill obdobjem v skladu s točko 2, bodo pri vsakem venture posojilu dodane k glavnici posojila. Te se nato vračajo v enakih obrokih skupaj z glavnico in obrestmi, ki se nanašajo na posojilo, ob vsakem vračilu venture posojila. Dodatnih obresti (»obresti na obresti«) zaradi zamika vračila v Standstill obdobju se ne zaračuna.

4. Equity Kicker

4.1

Družba se zavezuje zagotoviti, da bo na naslednji seji delničarskega odbora (Shareholder Committee), najpozneje pa v treh tednih po sklenitvi tega sporazuma, odbor sprejel sklep, s katerim bo DLA Piper Weiss-Tessbach Rechtsanwälte GmbH kot fiduciarnemu zastopniku prenesel na Schilling poslovni delež v višini 1.637 EUR (tisoč šeststo sedemintrideset evrov) osnovnega kapitala družbe (»Equity Kicker«).

Schilling potrjuje, da bodo s prenosom tega poslovnega deleža v skladu s prejšnjim stavkom vse terjatve glede poslovnih deležev iz obstoječih Equity Kicker dogovorov iz venture posojil v celoti poravnane. Prav tako Schilling ali njegove povezane družbe ne bodo imele dodatnih zahtevkov ali pravic do nadaljnjih poslovnih deležev, podobnih tistim iz dogovora Equity Kicker, ki bi izhajali iz venture posojil.

4.2

Če v roku treh mesecev po sklenitvi tega sporazuma ne pride do prenosa poslovnega deleža v skladu s točko 4.1, zapadejo vse doslej odprte terjatve iz venture posojil, skupaj z zapadlimi obrestmi, takoj v plačilo.

4.3

Vse druge določbe, zlasti zavarovanja iz posojilnih in drugih pogodb, ostanejo v celoti v veljavi.

5. Druge določbe

5.1

Ta sporazum je predmet avstrijskega prava.

5.2

Stranki soglašata, da je za vse spore, ki izhajajo iz ali so povezani s tem sporazumom, pristojno Trgovinsko sodišče na Dunaju, okrožje Innere Stadt.

5.3

Vsaka stranka nosi lastne stroške, povezane s pogajanji, pripravo, podpisom in izvajanjem tega sporazuma ter vseh drugih z njim povezanih dokumentov.

5.4

Vse druge stroške (vključno z notarskimi stroški), davke na promet in pristojbine, ki nastanejo v zvezi s sklenitvijo in izvedbo tega sporazuma, nosi BIA. Schilling pa plača pavšalni znesek 2.000 EUR BIA-ju.

5.5

Če bi katera koli določba tega sporazuma postala neveljavna, nezakonita ali neizvršljiva, to ne vpliva na veljavnost preostalih določb. Neveljavne določbe bodo stranke nadomestile z veljavnimi, ki bodo čim bolj ustrezale namenu sporazuma. To velja tudi za morebitne pravne praznine v sporazumu.

📌 Datum: 26. 02. 2013

📌 Podpisi:

• Schilling Treuhand GmbH

• Livit Management GmbH

• BIA Separations Gesellschaft für Separationstechnologie mbH

Luka Perš

![[Video] Šokantno: Tako je Nenad Radić v Kočevju nalašč zbil medveda!](https://s3.publishwall.si/imgsmedium_2/2021/10/23/resized_1634995071_3543424.jpg)